Im folgenden Beitrag wird vor dem Hintergrund aktueller Entwicklungen eine erste Annäherung an Fragen des angemessenen Verhältnisses von Unabhängigkeit und Transparenz der Europäischen Zentralbank (EZB) präsentiert. So wird der Hintergrund bereitet, um in einem folgenden Beitrag in diesem Blog die Frage nach dem auch demokratisch angemessenen Verhältnis von Unabhängigkeit und Transparenz der EZB zu beantworten, das unter Berücksichtigung der politökonomischen Verhältnisse der Eurozone zu diskutieren ist.

Im Juli 2014 gab die EZB bekannt, die bisher hinter geschlossenen Türen stattfindenden Diskussionen der geldpolitischen Sitzungen des zentralen EZB-Entscheidungsgremiums (des EZB-Rates) transparenter zu gestalten: ab Januar 2015 sollen Berichte (Accounts) der in einem Zyklus von sechs Wochen stattfindenden Sitzungen veröffentlicht werden. Die Entscheidung ist nicht unumstritten, da der vorherigen Regelung eine der grundlegenden Debatten über das angemessene Verhältnis von Transparenz und Unabhängigkeit der Europäischen Zentralbank zu Grunde liegt. Diese Beobachtung lädt zu einiger Klärung ein und sollte generell den Stellenwert der Unabhängigkeit von Zentralbanken beleuchten. Denn: Warum erscheint es überhaupt sinnvoll, dass Entscheidungen öffentlicher Institutionen unabhängig von demokratischer Einflussnahme getroffen werden und was kann dagegen sprechen, die Entscheidungsfindung transparent zu machen? Werden auf der anderen Seite Entscheidungen legitimer, wenn sie den Betroffenen erklärt werden? Und allgemein: Ist die Unabhängigkeit der EZB gerechtfertigt und wie unabhängig ist die Notenbank heute?

Beginnen werde ich hier mit der Beantwortung der Fragen, warum Unabhängigkeit von Zentralbanken sinnvoll erscheint und ob die unabhängige EZB die an sie gestellten Erwartungen erfüllen konnte. Deutlich wird so bereits die Relevanz und vermeidlich auch die Brisanz des Themas.

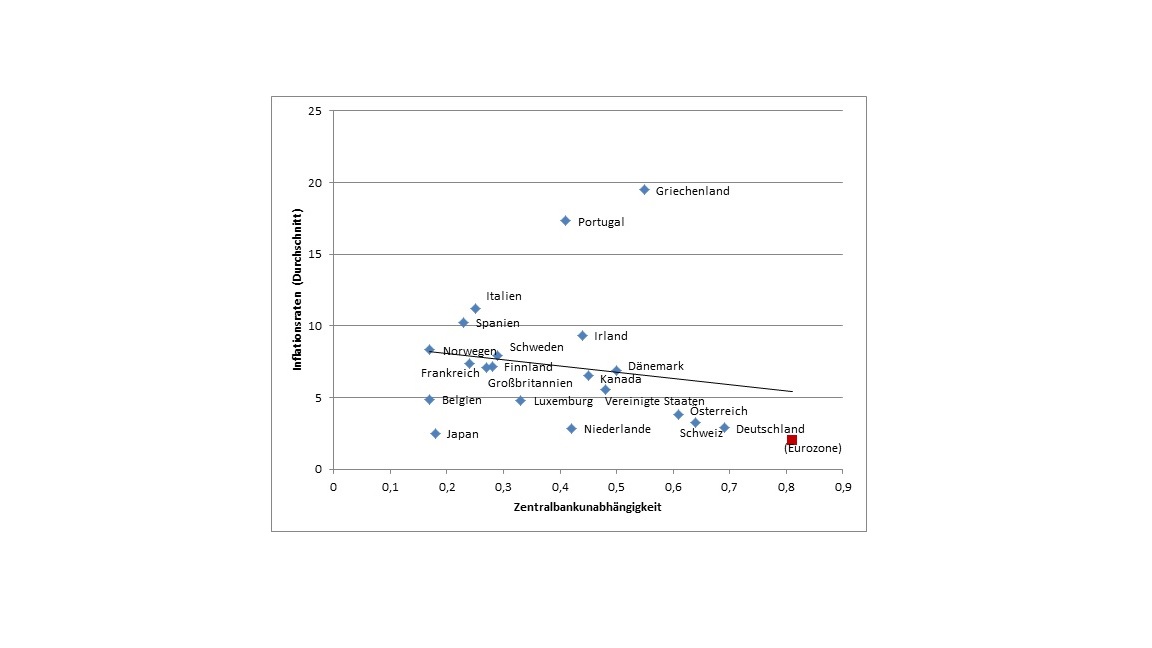

Die Schaffung unabhängiger Zentralbanken wird in der Regel mit der Absicht begründet, Inflationsraten auf einem niedrigen Niveau zu stabilisieren. Anders als Politiker, die aus rationalen Wahlinteressen versucht sein könnten, kurzfristige beschäftigungsfördernde Maßnahmen trotz deren vermeintlich langfristig inflationären Folgen zu favorisieren, sind unabhängige Zentralbanken theoretisch von solchen Interessenkonflikten befreit. Empirisch scheint der angenommene inverse Zusammenhang des Niveaus der Zentralbankunabhängigkeit und der Inflationsraten im Raum-Zeit-Vergleich bestätigt zu werden, wie in Diagramm 1 veranschaulicht wird.

Diagramm 1: Zentralbankunabhängigkeit und Inflationsentwicklung in Industriestaaten für den Zeitraum 1980-1989 (vor dem Maastricht-Prozess) für die Eurozone für die Jahre 1999-2013

(Zum Vergößern bitte auf die Grafik klicken)

Quelle: eigene Darstellung und Berechnung (Daten: OECD 2014, Cukiermann et al 1992; Daten für die Eurozone ab 1999: Eurostat 2014, Dincer/Eichengreen 2014).

Gezeigt werden die Daten für ausgewählte Industriestaaten in den Jahren 1980-1989, sowie zur Veranschaulichung die Daten der EZB für die Jahre 1999-2013. Die Inflationsraten werden als Durchschnitt der Preisentwicklung im Jahresvergleich dargestellt. Die Bestimmung des Niveaus der Zentralbankunabhängigkeit folgt einem von Cukiermann et al. entwickelten Index,[1] der sich im Wesentlichen an vier Dimensionen der legalen Unabhängigkeit orientiert: personelle, finanzielle, sowie Ziel- und Instrumentenunabhängigkeit.[2] Ohne an dieser Stelle auf die Schwächen solcher Konzepte eingehen zu wollen, kann verdeutlicht werden, dass in einer Periode, in der zahlreiche Zentralbanken anders als seit Beginn der 1990er Jahre[3] politisch relativ abhängig waren, das Unabhängigkeitsniveau mit den erreichten Inflationsraten korreliert.

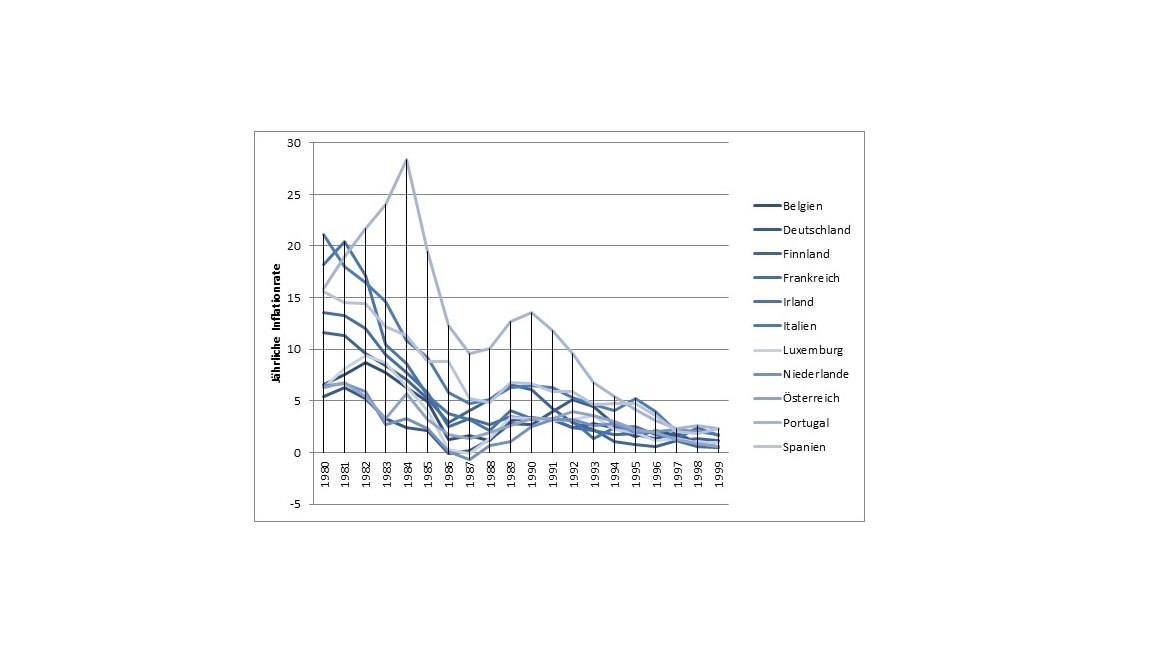

Betrachtet man die weitere Entwicklung der Inflationsraten der Euro-Gründungsmitglieder wird deutlich, dass bereits die Ankündigung zur Schaffung der unabhängigen supranationalen Organisation mit der Veröffentlichung des Delors-Reports 1989 und dem Start der 1. Stufe der Europäischen Wirtschafts- und Währungsunion (EWWU) dazu beitrug, eine Konvergenz der Inflationsraten auf relativ niedrigen Niveau zu bewirken. Diese Erfolge schienen bereits im Vorfeld der Euroeinführung die demokratietheoretisch nicht unstrittige Schaffung der deutlich herausgehobenen europäischen Zentralbank durch den Verweis auf die Sicherung der gemeinsamen Preisniveaustabilität zu legitimieren. Diagramm 2 veranschaulicht diesen Konvergenztrend für den Zeitraum von 1980 bis zur Euro-Einführung.

Diagramm 2: Inflationsentwicklung der EWWU-Staaten vor der Euroeinführung

(Zum Vergößern bitte auf die Grafik klicken)

Quelle: eigene Darstellung (Daten: OECD 2014).

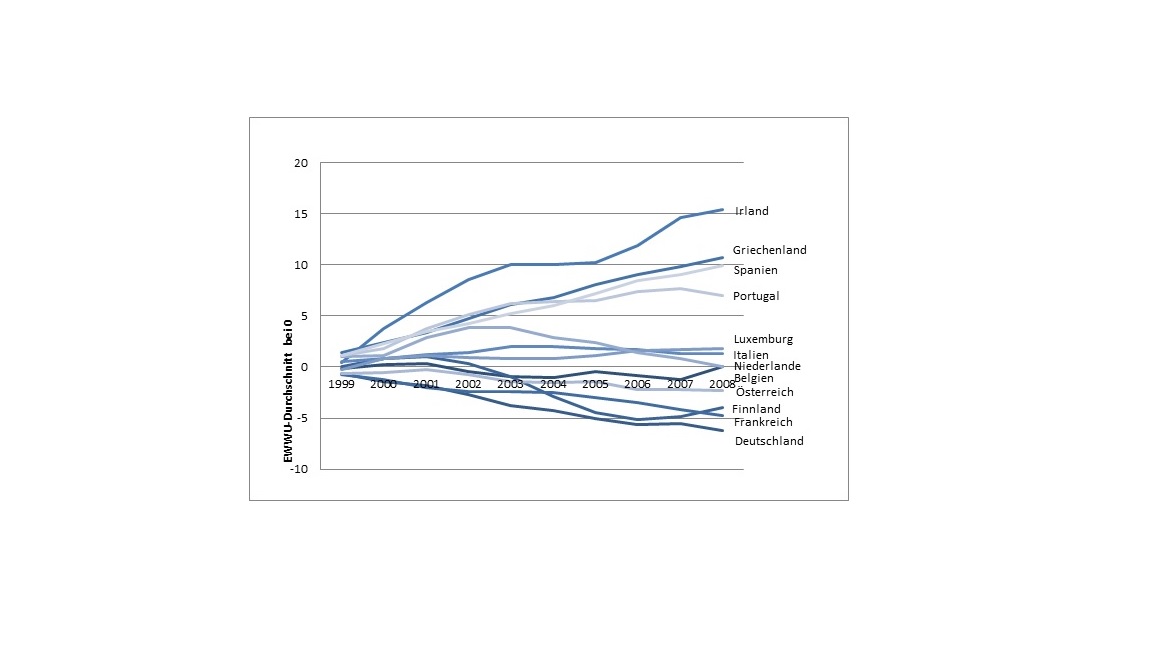

Werden allerdings die nationalen Inflationsraten der EWWU-Mitglieder nach der Euroeinführung betrachtet, ergibt sich ein differenzierteres Bild. Zwar erreichte die EZB das anvisierte Ziel eines Anstiegs des Harmonisierten Verbraucherpreisindex (HVPI) für das Euro-Währungsgebiet von knapp unter zwei Prozent gegenüber dem Vorjahr in einer mittelfristigen Perspektive. Allerdings liegt diesem Ziel ein gewichteter Durchschnittswert zu Grunde, der insbesondere im Fall kleinerer Mitgliedsstaaten wenig sensibel für Abweichungen ist. Solche kurzfristigen Abweichungen könnten prinzipiell durch Schwankungen der Inflationsraten in einer langfristigen Zeitspanne ausgeglichen werden. Da die unabhängige Zentralbank allerdings mit ihrer Geldpolitik den Währungsraum einheitlich adressieren muss, fehlen ihr andernfalls konventionelle geldpolitische Instrumente, um auf konstant einseitige Abweichungen von der Durchschnittsinflationsrate des Währungsgebietes zu reagieren.[4] Der Blick auf die reale Inflationsentwicklung der EWWU-Mitglieder verdeutlicht hingegen in zahlreichen Fällen solche, über den Zeitverlauf von der Euroeinführung im Jahr 1999 bis zum Ausbruch der Krise 2007/2008, konstant einseitigen Abweichungen vom EWWU-Inflationsdurchschnitt. In Diagramm 3 werden diese jährlichen Abweichungen der Binneninflationsraten vom EWWU-Durchschnitt in addierter Form dargestellt.

Diagramm 3: Addierte Inflationsentwicklung der EWWU-Gründungsmitglieder und Griechenland (1999-2008)

(Zum Vergößern bitte auf die Grafik klicken)

Quelle: eigene Berechnungen (Daten: Eurostat 2014).

Deutlich wird, dass für den Zeitraum von der Euro-Einführung bis zum Ausbruch der Krise in den Jahren 2007/2008 eine deutlich divergierende Entwicklung der Inflationsraten zu verzeichnen ist. In zahlreichen Fällen sind einseitig konstante Abweichungen vom Durchschnitt festzustellen. So liegen beispielsweise auf der einen Seite die Binneninflationsraten der Staaten Irland, Griechenland, Spanien und Portugal im gesamten Zeitraum deutlich über dem EWWU-Durchschnitt. Auf der anderen Seite unterschritt insbesondere Deutschland aber auch Finnland den EWWU-Durchschnitt bis 2007 konstant. Die entsprechenden Konsequenzen dieser Entwicklungen für die Wettbewerbsfähigkeit lassen sich leider auch an den weitreichenden Krisenfolgen einiger der genannten Volkswirtschaften beobachten, denn dort wo Preise relativ stark steigen, sinkt im allgemeinen auch die Wettbewerbsfähigkeit.

Die zur Einschätzung der Legitimität unabhängiger Zentralbanken notwendige Betrachtung der Frage nach den Ursachen für diese Entwicklung werde ich zu einem späteren Zeitpunkt in diesem Blog diskutieren. Deutlich wird hingegen nach dem bereits Aufgezeigten die Relevanz der Frage, ob eine unabhängige, auf die Erreichung eines Preisniveauziels verpflichtete Notenbank nach den Erfahrungen der Eurokrise aus der Perspektive aller Regierungen der Mitgliedsstaaten weiterhin gewünscht wird, und wie unabhängig die EZB angesichts der politökonomischen Herausforderungen – hohe Arbeitslosigkeit, niedriges (oder sogar negatives) Wachstum und hohe öffentlichen Schuldenstände, um nur einige zu nennen – wirklich agieren kann. Denn wird beispielsweise die Sicherung des Preisniveaus mit der Existenz der Eurozone (in ihrer gegenwärtigen Form) verknüpft, oder werden zur Sicherung geldpolitischer Transmissionskanäle Anleihekäufe privater und öffentlicher Stellen durchgeführt, ergeben sich neue Herausforderungen, insbesondere auch in Anbetracht der Tatsache, dass die EZB seit November 2014 als Finanzaufseher für die europäischen Großbanken amtiert.

Allgemein wird deutlich, dass vor dem Hintergrund der nach wie vor angespannten Lage der Eurozone, die Debatte über die Unabhängigkeit der EZB nicht nur dazu einlädt, das angemessene Verhältnis von Transparenz und Unabhängigkeit zu diskutieren, sondern darüber hinaus auf diesem Feld die Funktion, den Nutzen und die Legitimität des europäischen Integrationsprojektes zu verdeutlichen.

Verwendete Literatur:

Cukiermann, Alex/ Webb, Steven B./Neyapti, Bilin (1992): Measuring the Independence of Central Banks and its Effects on Policy Outcomes. World Bank Economic Review 6 (3), S. 353-398.

Dincer, Nergiz N./Eichengreen, Barry (2014): Central Bank Transparency and Independence: Updates and New Measures, in: International Journal of Central Banking, Vol. 10, No. 1, pp. 189-253.

Eurostat 2014: Statistical Database: Euro-indicators, online unter: http://epp.eurostat.ec.europa.eu/portal/page/portal/hicp/data/main_tables.

EZB (2005): Monetary Policy and Inflation Differentials in a heterogeneous Currency Area, online unter: http://www.ecb.europa.eu/pub/pdf/other/pp61_77_mb200505en.pdf

EZB (2014): ECB to adjust schedule of meetings and to publish regular accounts of monetary policy discussions in 2015, Pressemitteilung vom 14.07.2014, online unter: http://www.ecb.europa.eu/press/pr/date/2014/html/pr140703_1.en.html

Heine, Michael/Herr, Hansjörg (2008): Die Europäische Zentralbank. Eine kritische Einfüh-rung in die Strategie und Politik der EZB, 3. überarb. und erw. Aufl., Marburg: Metropolis.

Issing, Otmar (2008): Der Euro. Geburt – Erfolg – Zukunft, München: Verlag Franz Vahlen.

Marcussen, Martin (2005): Central banks on the move, in: Journal of European Public Policy 12:5, October 2005, S. 903-923.

OECD 2014: Statistical Database: Main Economic Indicators, online unter: http://www.oecd.org/statistics/.

Singleton, John (2011): Central Banking in the Twentieth Century, New York: Cambridge University Press.

[1] Auch im Falle der EZB. Zwar werden die Daten von Eichengreen/Dincer 2014 übernommen, allerdings verwenden die Autoren ebenfalls den Cukiermann Index (1992).

[2] Für eine gut lesbare Diskussion dieser Dimensionen s. Heine und Herr 2008: 44-53.

[3] Siehe Marcussen 2005 und Singleton 2011 für gute Überblicke und die Bedeutung des weltweiten Trends der 1990er Jahre zur Etablierung unabhängiger Zentralbanken. Singleton (2011: 204) spricht diesbezüglich sogar von einer Revolution.

[4] Bereits 2005 hat die EZB in einem Report darauf hingewiesen, dass anders als im Währungsraum der USA solche Abweichungen in der EWWU nicht innerhalb von circa zwei Jahren ausgeglichen würden, sondern dazu tendieren, längerfristig zu bestehen. Weiterhin wird darauf hingewiesen, dass mittels des vorhandenen geldpolitischen Instrumentariums nicht auf diese Entwicklungen reagiert werden kann (EZB 2005).

Pingback: Zur Unabhängigkeit und Transparenz der Europäischen Zentralbank | Aus der Wissenschaft für die Politik

Pingback: Zur Unabhängigkeit und Transparenz der Europäischen Zentralbank | Aus der Wissenschaft für die Politik