In meinem letzten Beitrag auf diesem Blog habe ich die ab diesem Jahr geplante Veröffentlichung von Sitzungsberichten (Accounts) des Rates der Europäischen Zentralbank (EZB) zum Anlass genommen, generell das Thema Zentralbankunabhängigkeit zu diskutieren. So konnte eine erste Annäherung an die Diskussion über ein politisch und ökonomisch sinnvolles Verhältnis von Unabhängigkeit und Transparenz der EZB geleistet werden, das insbesondere auch den turbulenten Entwicklungen der Eurozone in den vergangenen Jahren Rechnung trägt. Im Folgenden diskutiere ich daran anschließend, welche politökonomischen Zusammenhänge in der Eurozone wirken und welche Schlüsse daraus für ein sinnvolles Maß an Transparenz der unabhängigen Zentralbank gezogen werden können.

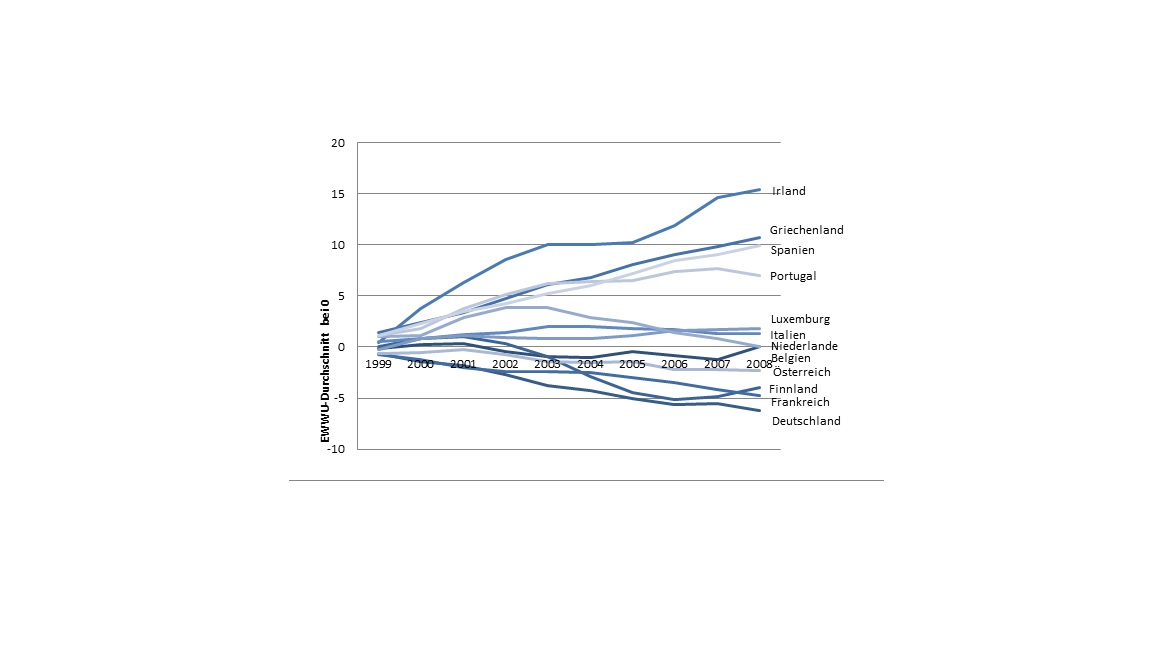

Deutlich wurde bereits im vorherigen Beitrag, dass die EZB sowohl ihr Inflationsziel von nahe aber unter zwei Prozent Inflationsentwicklung (gemessen durch den HVPI)[1] in einer mittleren Perspektive für den Euroraum durchschnittlich erfüllt hat. Darüber hinaus zeigten die dargestellten Daten, dass bereits die Ankündigung der Einführung der Gemeinschaftswährung mit der EZB in ihrem Zentrum zu einer Konvergenz der Inflationsraten der Teilnehmerstaaten auf niedrigem Niveau geführt hat. Somit erscheint die – demokratietheoretisch nicht unproblematische – Delegation der Geldpolitik an die „unabhängigste Zentralbank der Welt“[2] durch die erfolgreiche Erreichung des gemeinsamen öffentlichen Gutes, Preisstabilität, gerechtfertigt. Die Betrachtung der nationalen Differenzen offenbarte allerdings ein deutlich differenzierteres Bild. Wie in Diagramm 1 dargestellt, lassen sich stabile, langfristige nationale Abweichung vom Inflationsdurchschnitt der Europäischen Wirtschafts- und Währungsunion (EWWU) beobachten, deren Analyse im Folgenden dazu dient, die in der Eurozone wirksamen politischen und ökonomischen Faktoren zu beleuchten und so auf der anderen Seite herausfordert, vor diesem Hintergrund die Frage nach einem angemessenen Verhältnis von Transparenz und Unabhängigkeit der EZB zu klären.

Diagramm 1: Addierte Inflationsentwicklung der EWWU-Gründungsmitglieder und Griechenland (1999-2008)

Quelle: eigene Berechnungen (Daten: Eurostat 2014).

(Zum Vergrößern bitte auf die Grafik klicken)

Vieles spricht dafür, dass insbesondere systematische und institutionelle Faktoren für die divergierende Entwicklung der Inflationsraten verantwortlich waren. Aus der für den gesamten Euroraum einheitlichen Zinspolitik der EZB folgen demnach zum einen systematische Fehlanreize: Volkswirtschaften, die höhere Binneninflationsraten aufweisen, erleben niedrigere (oder sogar negative) Realzinsen und können auf diesem Weg erhöhte Wachstumspotentiale generieren. Demgegenüber könnten Akteure in anderen Volkswirtschaften versucht sein, durch die relative Absenkung des Preisniveaus an Wettbewerbsfähigkeit zu gewinnen, um so exportorientiertes Wirtschaftswachstum zu schaffen. Martin Höpner und Mark Lutter[3] finden an diese Perspektive anschließend empirische Belege, dass das Niveau solcher Lohn- und anschließend Preissteigerungen wesentlich von den jeweils nationalen institutionellen Kontexten abhängt, in denen politische Akteure die Löhne aushandeln („Lohnregime“).[4]

Hier wie dort erscheint der Verlust der nationalen Wechselkurs- und Geldpolitik ursächlich für die konstanten Divergenzen. Hingegen scheinen die Lösungen jenseits konventioneller geldpolitischer Maßnahmen zu liegen. Da (konventionelle) Geldpolitik der EZB den Währungsraum einheitlich adressieren und zur Erreichung ihres Inflationsziels einen Durchschnitt des Währungsraums zu Grunde legen muss, drohen die beschriebenen Divergenzen über den einheitlichen Zins sogar verstärkt zu werden, in dem der folgendermaßen zusammenfassbare Kreislauf in Gang gesetzt wird: relativ niedrige Kredite durch reale Zinsunterschiede -> Wachstum -> nominale Lohnstückkostensteigerungen -> Preisinflation -> Verlust an Wettbewerbsfähigkeit -> Leistungsbilanzdefizite -> Schuldenkrise.[5]

Aus dieser Erzählung folgen drei wesentliche Punkte für die Diskussion über das angemessene Verhältnisses von Transparenz und Unabhängigkeit der EZB: Erstens wurde gezeigt, dass ganz im Sinn der Etablierung einer politisch unabhängigen europäischen Zentralbank die Inflationsraten erfolgreich auf einem niedrigen Niveau gehalten werden können. Allerdings resultieren zweitens aus der konventionellen Geldpolitik im Zusammenspiel mit national eingebetteten Akteuren konstante nationale Divergenzen in der Inflationsentwicklung und damit mittel- bis langfristige Konsequenzen für die reale Wohlstandsverteilung und die Stabilität im Euroraum. Diese distributiven Kräfte wirken drittens in der EWWU in erster Linie entlang nationaler Grenzen und verleihen somit der Geldpolitik eine zusätzliche politische Dimension.

Die Konsequenzen dieser Diagnose für ein vernünftiges Verhältnis von Unabhängigkeit und Transparenz sind ambivalent. Auf der einen Seite droht die EZB durch erhöhte Transparenz im Zuge der Veröffentlichung von Berichten der Entscheidungen des EZB-Rates in den Augen zahlreicher Beobachter an Unabhängigkeit zu verlieren, da die Mitglieder des Entscheidungsgremiums, die im Wesentlichen nach wie vor gegenüber einer national gegliederten Öffentlichkeit Rechenschaft ablegen müssen, potentiell stärkerem Druck ausgesetzt sein könnten. Da die Volkswirtschaften unterschiedlich von geldpolitischen Maßnahmen betroffen sind droht weiterhin, dass durch die Veröffentlichung der Berichte die Entscheidungen der EZB verstärkt durch nationale Brillen analysiert werden.[6]

Auf der anderen Seite leitet sich die herausgehobene (unabhängige) Stellung der EZB insbesondere durch die Sicherung der Preisstabilität als gemeinsames öffentliches Gut der Bevölkerungen der Eurozone ab.[7] Da aus der Politik zur Sicherung dieses Gutes Folgen für die Wohlstandverteilung innerhalb der EWWU resultieren, erscheint es auch in Anbetracht der parallel stattgefunden Kompetenzerweiterung nur folgerichtig, wenn die betroffenen Bevölkerungen größere Transparenz (und Mitentscheidung?) einfordern. Die Politisierung der EZB hätte demzufolge gewissermaßen systematische Ursachen, die sich aus der Konstruktion der Eurozone ableiten lassen. Auf diese systematisch bedingte Politisierung mit größerer Transparenz zu reagieren, könnte auf der anderen Seite die Chance bieten, den Nutzen der gemeinsamen Währung deutlicher zu kommunizieren und auf diesem Weg zu mehr öffentlicher Akzeptanz und in der Folge zur Sicherung der Unabhängigkeit der EZB beitragen.

So gesehen sollte größere Transparenz auch hinsichtlich der gemeinsamen Wirtschafts- und Währungspolitik das Europäische Integrationsprojekt stärken, unabhängig davon, für welche genaue Ausgestaltung der Integration sich die Europäer entscheiden. Diese politische Dimension der EWWU sollte gegenüber der Debatte um die ökonomischen Zusammenhänge des Zusammentreffens einer unabhängigen Zentralbank und den Volkswirtschaften der Eurozone nicht vernachlässigt werden, denn ohne das Vertrauen der Bürgerinnen und Bürger und ihre gelebte Praxis droht der gemeinsamen Währung der Wertverlust. Als Fiatgeld leitet sich der Wert und die Existenz des Euro beinahe ausschließlich vom Vertrauen der Bürgerinnen und Bürger in die gemeinsame Währung und die europäischen Regierungen ab. Wie gezeigt wurde erscheint es damit politisch und ökonomisch geboten, die Politik der EZB transparent gegenüber der europäischen Öffentlichkeit zu gestalten.

Verwendete Literatur:

Enderlein, Henrik (2004): Nationale Wirtschaftspolitik in der europäischen Währungsunion, Frankfurt/New York: Campus.

Enderlein, Henrik/Rubio, Eulalia (2014): 25 Years After the Delors Report: Which Lessons for Economic and Monetary Union? Notre Europe Policy Paper, 109.

Eurostat 2014: Euro-indicators, http://epp.eurostat.ec.europa.eu/portal/page/portal/hicp/data/main_tables.

Flassbeck, Heiner/Costas Lapavitsas (2013): The Systemic Crisis of the Euro: True Causes and Effective Therapies. Berlin: Studien der Rosa-Luxemburg-Stiftung.

Heine, Michael/Herr, Hansjörg (2008): Die Europäische Zentralbank. Eine kritische Einfüh-rung in die Strategie und Politik der EZB, 3. überarb. und erw. Aufl., Marburg: Metropolis.

Höpner, Martin/Lutter, Mark (2014): One Currency and Many Modes of Wage Formation. Why the Eurozone is too heteregenous of the Euro, MPIfG Discussion Paper, 14/14.

Issing, Otmar (2008): Der Euro. Geburt – Erfolg – Zukunft, München: Verlag Franz Vahlen.

Scharpf, Fritz W. (2013): Political Legitimacy in a Non-Optimal Currency Area, MPIfG Dis-cussion Paper 13/15.

[1] Harmonisierter Verbraucherpreisindex (HVPI)

[2] Heine/Herr 2008: 52

[3] Höpner/Lutter 2014.

[4] Ausgeklammert wird in diesen Perspektiven die Entwicklung der realen Wechselkurse, die allerdings offensichtlich zu langsam reagieren, um dem beschriebenen Mechanismus zu beeinflussen (Vgl. Enderlein/Rubio 2014: 12).

[5] Höpner/Lutter 2014: 2 ff.

[6] Siehe etwa Issing 2008: 138 ff für diese Argumentationslinie.

[7] So etwa Scharpf 2013.